24小时咨询热线:150 9565 0198

东兴期货:煤矿供应偏紧情况难有缓解 动力煤后续仍有走强空间

2022-02-16

2021年6月,动力煤价格在保供稳价的政策压力下维持震荡,但随着7月1日建党一百周年的临近,加上山东、山西、河南、黑龙江等地矿难频发,各主产地煤矿接连停产,主要集中在6月26日到7月2日这个时间段,导致煤炭供应比此前还要紧张,使得6月下半月煤价盘面维持震荡上行,低硫动力煤坑口现货价格月内也上涨了约100元。到了6月27日,发改委发表讲话,称夏季煤炭供需矛盾将缓解,今年也将建设形成1亿吨煤炭储备,导致28日后动力煤盘面大跌。但其后发改委又称,目前**电价偏低,后续将完善居民阶梯电价制度。目前煤炭受政策和消息面影响较大,但基本面仍处于缺货的情况之中。

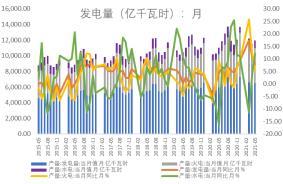

6月动力煤走势延续了上个月的逻辑。由于临近7月1日建党100周年,加上各地矿难频发,山西、山东、内蒙、陕西、等主产区**各大煤矿陆续开启停产,停产时间集中在6月26日到7月2日,导致供应端大幅收紧;而澳煤依然维持零进口,蒙古疫情仍然严重,进口煤亦未有较大增量;加上大庆临近,坑口多地进行交通管制,自6月28日起,神木禁止向河北、北京、山西的用户售煤,并且自6月28日至7月4日,长途车一律停派,山西地区也禁止拉煤车辆从兴县进入山西,致使坑口发货量减少。因此下游出现比较严重的缺货情况,广州、深圳、云南、福建、浙江等地区纷纷开启错峰限电,月内动力煤价格不断走高。截至6月24日,沿海八省动力煤终端用户日耗为193.7万吨,环比持平,处于三年同期高水平。随着气温不断升高,下游对煤炭的采购性也逐步走强。5月我国发电量为6478亿千瓦时,环比+百分之3.98,同比增长百分之7.9,发电始终高于往年。但动力煤上方始终蒙有保供稳价的阴影,导致坑口价格不敢大幅提涨,09合约也在850元以上的位置趋于无力。6月27日,发改委再次发表讲话,称7月煤矿供需矛盾将趋于缓和,煤价将进入下行通道;而国家也会在今年建设1亿吨左右煤炭储备;另一方面,鄂尔多斯露天矿新获批288.7188公顷用地,煤矿产能即将集中释放。在保供的预期下市场情绪释放,日内动力煤盘面跌停。

然而,煤炭的保供措施是否真的有效呢?

从目前市场的煤炭库存情况来看,港口库存较上个月依然环比下跌,而下游终端库存也没有起色,从3月开始,沿海八省电厂动力煤库存就始终处于12-13天左右的水平,远低于发改委要求的迎峰度夏,20天左右的动力煤库存水平,电厂始终有较大的保供压力。截止6月28日,北方九港库存2056万吨,一个月内下降了近500万吨,但从目前的市场情况来看,显然这批抛储对市场来说只能算是泥牛入海,对市场供应紧缺的现象缓解有限。另一边,根据我们3月发表的《20210301鄂尔多斯煤炭调研报告》中提到,鄂尔多斯确实有部分露天矿因为得不到用地审批而面临无矿可采的情形,此前当地煤矿用地已有两年未得到审批。但鄂尔多斯地区露天矿仅占百分之20,需要审批用地的部分露天矿仅围绕东胜地区,且当地煤炭热值较高,更接近化工和黑色用煤,因此鄂尔多斯市露天矿用地获批实际上对当地动力煤保供增产影响有限。

目前**煤炭短缺的情况主要受到前期环保政策的影响。7月1日大庆过后大约一周开始,各地停限产的煤矿也会陆续复产,加上各大铁路加大运力,届时煤炭供应情况会得到**缓解。然而,煤炭生产的情况或始终偏紧。一方面夏季即将来临,**进入用电高峰,近期水电产量虽然有所上升,但由于今年始终处于枯水,水库流量不及往年,截至6月28日三峡大坝出库流量为16400立方米/秒,环比+百分之18.84,水库流量有较大增长,但仍处于历年同期低的水平;这也提振了火电需求。另外,各地虽然发布煤炭保供措施,但政府部门协调不到位,各大煤矿依然受到严格的煤管票限制,即使领取了超产保供的煤票,一旦超产也会受到处罚,因此煤矿并不敢实际超产,增产数量有限。但国家也会从源头监督煤炭价格上涨情况,煤价在调控下也很难有继续上涨的空间。预计接下来09合约会在770-860之间维持震荡,建议投资者区间操作。目前动力煤基差达百分之20,建议贸易商或下游终端可进行买入套保。9-1价差也在48元高位,投资者可尝试做空9-1价差。

作者简介:戚纯怡,东兴期货黑色究员,香港浸会大学应用经济学硕士,对黑色基本面、产业链较为熟悉,擅长将品种数据与理论模型相结合进行分析。曾为多家黑色上下游产业客户提供研究及套期保值服务,也撰写过多篇黑色产业报告并在知名媒体上进行刊登并获转载,对于行业关节有着深入的了解和分析。

部分图文转载自网络,版权归原作者所有,如有侵权请联系我们删除。如内容中如涉及加盟,投资请注意风险,并谨慎决策

甘公网安备 62090202000474号

甘公网安备 62090202000474号